1 Prosjekt fellesløsninger innen forskerstøtte – presentasjon og status

Prosjektleder Johannes Elgvin orienterte i møtet.

2 Arbeidsfordelingen mellom prosjektkontroller og forskningsrådgiver

Deltakerne diskuterte arbeidsfordelingen mellom prosjektkontroller og forskningsrådgiver som ble sendt ut av SV og UV forrige gang.

Beskrivelsene er ganske like, men varierer noe. For eksempel så er kommunikasjon med eksterne partnere og finansiører lagt til ulike roller på SV og UV.

Det er vanskelig å gi en spesifikk beskrivelse av rollefordelingen, men tendensen går mot at forskningsrådgivere har et større nedslagsfelt på JUS enn på SV og UV.

Forskningsrådgiverne er involvert i kontraktsinngåelser, og er i størst grad kontaktpunkt for eksterne partnere Dette gjelder også på SV. Det er ønskelig at eksterne partnere skal ha ett kontaktpunkt.

En felles erfaring er at fakultetene opplever stor variasjon i instituttenes økonomikompetanse og påfølgende behov for økonomihjelp.

På SUM er det prosjektleder og eventuelle vit. asser som har kontakt med eksterne samarbeidspartnere.

Kommentar/forslag fra prosjektleder til veien videre: Hvem som gjør hva varierer nok litt fra enhet til enhet og har med størrelse og ressurser å gjøre. Det er antakeligvis lurt å lage en rutine som i alle fall sikrer at forskningsrådgiver, økonom og prosjektleder har snakket sammen før denne kontakten, så ikke prosjektleder lover ting som ikke er mulig/ønskelig. Kanskje SAM-konstellasjonen kan bake dette inn i rutine for oppstartsmøte/søknadsmøte

3 Rapportering av internasjonalt samarbeid til Forskningsrådet

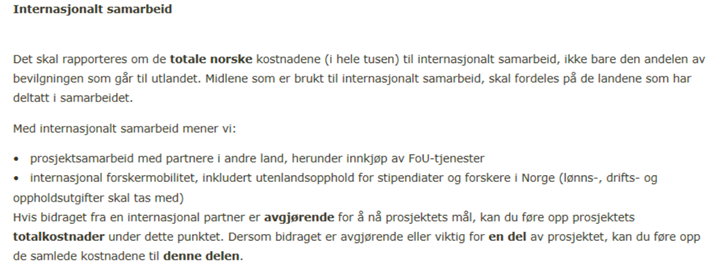

I fremdriftsrapportene til Forskningsrådet med frist 1. oktober ble det bedt om rapportering av internasjonalt samarbeid. Forskningsrådet la ut denne beskrivelsen for hvordan dette skulle rapporteres:

Medlemmene diskuterte hvordan de tolket og løste denne bestillingen.

Praksis per i dag er at UV, SV og JUS i første omgang rapporterer alle midler som overføres til utenlandske partnere som internasjonalt samarbeid. I tillegg legges det til utenlandsstipend og gjesteforskerstipend.

Ingen av enhetene utarbeider egne regnskap for internasjonalt samarbeid med estimerte lønnskostnader.

Enhetene opplever det som tidkrevende å utarbeide egne regnskap for internasjonalt samarbeid. Det finnes per i dag ingen måte å trekke dette ut av regnskapene på, og det er uklart hva Forskningsrådet egentlig trenger.

Det ble også diskutert hvordan enhetene rapporterer partneres kostnader til Forskningsrådet.

Det var enighet om at det er viktig å samle erfaringer og løfte dem som en felles stemme fra UiO.

4 Egenandel i budsjettering (SFF og fellesløftet)

Hva legges inn som egenandel fra de ulike enhetene? Hva er prosjektkontrollers rolle når det kommer til rådgivning om egenandel?

Egenandel i SFF ble diskutert, og i stor grad avklart i møtet. Egenandel i fellesløftet ble ikke diskutert.

Mulig tema for neste møte: Rapportering av ubrukte midler til Forskningsrådet ved årsslutt. Vi kommer tilbake med dato og frister.